중소기업 소득세 감면신청에 대해 들어보셨나요? 중소기업에 취업하시는 경우, 재직의사가 충분히 있다면 감면신청을 하셔서 세제혜택을 받아 보세요!😘

신청 가능한 취업자 유형

- 청년(15세~34세)

- 60세 이상 사람

- 장애인

- 경력단절여성

청년

병역근무기간 차감 후 연령이 기준입니다. (*아래에 설명이 있습니다)

장애인

"장애인복지법"에 따른 장애인, "국가유공자 등 예우 및 지원에 관한 법률"에 따른 상이자를 포함합니다.

경력단절여성

해당 중소기업에서 1년 이상 근무하다가 임신, 출산, 육아의 사유로 퇴직하고 3년 이상 10년 미만의 기간이 경과한 후 해당 중소기업에 재취업하는 여성으로서 최대주주 또는 최대출자자나 그와 특수관계인이 아닌 경우

청년 취업 시 연령

청년(15세〜34세)의 연령은 병역근무기간을 제외합니다.

취업 시 연령이 36세여도 병역근무가 2년인 경우에는 청년으로 혜택을 받으실 수 있습니다.

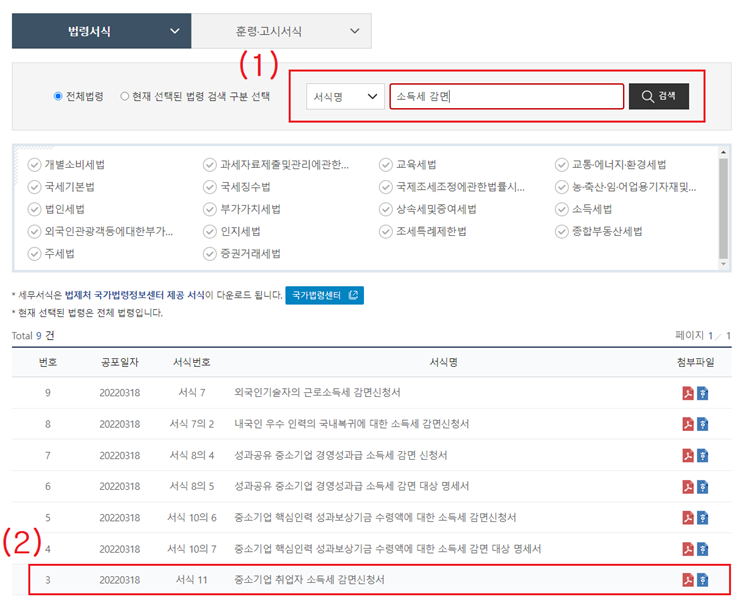

중소기업 소득세 감면신청서 양식

- 국세청 > 국세정책/제도 > 세무서식 > "소득세 감면" 등 검색하는 방법

- 법제처 > 국가법령정보센터 > 조세특례제한법 시행규칙을 확인하는 방법

보통 기업에서 처리하기에 근로자가 직접 다운로드 할 일은 없어보이지만, 혹시라도 필요하신 경우 원하는 방법으로 하시면 됩니다.

국세청

- 국세청 홈페이지에 접속합니다.

- 국세정책/제도로 이동하여 세무서식을 선택해 주세요.

서식명을 검색하신 다음에 첨부파일을 다운로드 하세요.

법제처

조세특례제한법을 검색하여 양식을 다운로드 합니다.

감면신청 시 첨부서류

청년의 경우

=> 병역복무기간을 증명하는 서류 1부

장애인의 경우

=> 장애인등록증(수첩, 복지카드) 사본 1부

공통(감면을 적용받은 대상자가 다른 중소기업체 또는 해당 중소기업체에 재취업하는 경우)

=> 근로소득 원천징수영수증 1부

소득세 감면 혜택

2016. 1. 1. 이후 중소기업체에 최초 취업자는 취업일부터 3년간 해당 중소기업체에서 받는 근로소득의 소득세 70%를 감면(한도 150만원)받을 수 있습니다.

청년의 경우

청년의 경우 2018년 이후 귀속 근로소득부터는 취업일로부터 5년간 감면이 적용되며, 근로소득의 소득세 90%를 감면(한도 150만원)받을 수 있습니다.

중소기업 취업자에 대한 소득세 감면 개요

중소기업 소득세 감면 혜택을 받아봅시다. 2018년 11월 28일 국세청 공지사항 기준입니다.

감면대상자

- 구분 : 청년

- 감면기간 : 5년

- 요건 : 2018년이후 소득분부터 15세~34세이하

- *군복무기간(최대6년)은 나이를 빼고 계산함

- *청년 외에도 고령자, 장애인, 경력단절여성을 대상으로 합니다.(기간 및 요건 상이)

감면대상

- 농업, 임업 및 어업, 광업

- 제조업, 전기*가스*증기 및 수도사업

- 하수*폐기물처리*원료재생 및 환경복원업

- 건설업, 도매 및 소매업, 운수업

- 숙박 및 음식점업 (주점 및 비알콜 음료점업제외)

- 출판*영상*방송통신 및 정보서비스업(비디오물 감상실 운영업 제외)

- 부동산업 및 임대업

- 연구개발업, 광고업, 시장조사 및 여론조사업

- 건축기술*엔지니어링 및 기타 과학기술서비스업

- 기타 전문*과학 및 기술 서비스업

- 사업시설관리 및 사업지원 서비스업

- 기술 및 직업훈련 학원

- 사회복지 서비스업, 수리업

감면제외 (예시)

- 전문*과학 및 기술서비스업종 중 전문서비스업 (법무관련, 회계*세무관련 서비스업 등)

- 보건업(병원, 의원 등)

- 금융 및 보험업

- 예술, 스포츠 및 여가관련 서비스업

- 교육서비스업(기술 및 직업훈련 학원 제외)

- 기타 개인 서비스업

- 국가, 지방자치단체(지방자치단체조합 포함), 공공기관의 운영에 관한 법률에 따른 공공기관 및 지방공기업법에 따른 지방공기업은 감면 제외

감면신청방법

- (근로자→중소기업) 감면신청서 제출 => 감면적용 받으려는 근로자는 원천징수의무자에게 중소기업 취업자 소득세 감면신청서를 취업일이 속하는 달의 다음달 말일까지 제출 => *병역복무기간을 증명하는 서류(병적증명서 등) 등을 첨부

- (중소기업→관할세무서) 감면대상명세서 제출 => 원천징수의무자는 감면신청을 받은 날이 속하는 달의 다음달 10일까지 「중소기업 취업자 소득세 감면 대상 명세서」를 원천징수 관할세무서에 제출 => 예시 18.5.1일 취업한 경우 (근로자→회사)‘18.6.30일까지 감면신청서 제출 (회사→관할세무서)‘18.7.10일까지 세무서에 감면대상명세서 제출

서식

|